раздел

"Статьи отечественных экономистов"

ТРАНСФОРМАЦИЯ ЭКОНОМИЧЕСКОГО ПРОСТРАНСТВА РОССИИ

Глава 16-2 книги "Путь в XXI век (стратегические проблемы и перспективы российской экономики)», под ред. Д.С. Львова. М.: Экономика, 1999"

А.Г. Гранберг, акад. РАН, с использованием материалов А.И. Татаркина, чл.-корр. РАН; З.И. Суслова, чл.-корр. РАН; Н.Н. Михеевой, д.э.н.

ДЕЗИНТЕГРАЦИЯ ЭКОНОМИЧЕСКОГО ПРОСТРАНСТВА И ПОИСКИ НОВОЙ ИНТЕГРАЦИИ

Интеграция и ее противоположность - дезинтеграция - это процессы, характеризующие изменения внутренней связности экономического пространства. Очевидно, что рассматриваемый аспект функционирования национальной экономики исключительно важен для России. Интеграция, основанная на взаимной выгоде экономических партнеров, позволяет использовать преимущества регионального многообразия в разных формах взаимодополнения региональных экономик. Дезинтеграция означает ослабление межрегиональных экономических связей вследствие усиления замкнутости региональных хозяйственных комплексов или же увеличения роли внешнеэкономических связей, заменяющих межрегиональные связи внутри страны. Оба эти проявления дезинтеграции создают угрозу целостности страны.

Некоторые специалисты относят к проявлениям пространственной дезинтеграции также усиление региональной дифференциации или неоднородности экономического пространства. В этом есть определенный смысл. Однако, по нашему мнению, целесообразно все же различать эти понятия. Однородность (неоднородность) экономического пространства и его интегрированность (дезинтегрированность) есть главные и взаимодополняющие характеристики качества экономического пространства.

В административно-плановой системе СССР неоднородность экономического пространства, особенно пространственная разобщенность производственного потенциала, трудовых и природных ресурсов, усиливала взаимозависимость регионов, требовала интенсивного межрегионального взаимодействия. При переходе же к рыночным формам организации и регулирования экономики ситуация меняется. Хотя для развития интеграционного процесса на рыночной основе неоднородность экономического пространства современной России не является непреодолимым препятствием, такая неоднородность ограничивает возможность рыночного саморегулирования и отвлекает значительные ресурсы государства на поддержку "слабых" регионов. Здоровая рыночная интеграция предполагает усиление не только единства" (связности), но и однородности экономического пространства.

Теоретические принципы пространственной экономической интеграции, главным содержанием которой являются межрегиональные экономические взаимодействия, базируются на экономических и математических теориях общего равновесия, международной торговли и экономических союзов, многоцелевой оптимизации, кооперативных игр, группового выбора.

В системном анализе межрегиональных взаимодействий важнейшую роль играют три фундаментальных понятия: оптимум по Парето, ядро, экономическое равновесие.

·

Оптимум по Парето в многорегиональной системе - это множество вариантов развития экономики, которые нельзя улучшить для одних регионов, не ухудшая положения других. Но разные оптимальные по Парето варианты неодинаково выгодны для отдельных регионов. Существует также вероятность, что какие-либо регионы, могут достичь более выгодных для себя состояний, действуя самостоятельно или в коалиции с некоторыми другими регионами.

·

Ядро многорегиональной системы - это множество таких вариантов развития, в осуществлении которых заинтересованы все регионы, в том смысле, что им невыгодно выделяться из системы в одиночку или образуя коалиции. Ядро, если оно существует, состоит только из оптимальных по Парето вариантов.

·

Понятие экономического равновесия в многорегиональной системе допускает много модификаций. Например: если каждый регион находит оптимальное решение, исходя из интересов своего населения, то при каких условиях общего рынка (ценах обмена, тарифах, налогах и т. п.) сочетание региональных отношений дает сбалансированное решение для всей системы регионов? Естественный случай экономического равновесия в системе регионов, когда для каждого из них сальдо межрегионального обмена, измеряемого в ценах равновесия, равно нулю.

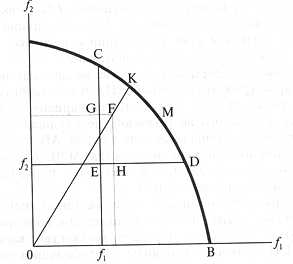

Представление о соотношении фактического, гипотетических и потенциальных состояний в двухрегиональной системе дает рис. 4.

рис4. Фактическое состояние, граница Парето, экономическое равновесие в системе двух регионов

Условные обозначения:

F

- фактическое состояние;

AB

- граница Парето,

CD

- ядро,

M

- экономическое равновесие

Предполагается, что органы регионального управления, выражающие интересы своего населения, стремятся найти такие хозяйственные решения, которые при имеющихся возможностях наилучшим образом удовлетворяют потребности населения (максимизируют благосостояние). Пусть уровни удовлетворения потребностей населения регионов 1 и 2 измеряются целевыми функциями, или целевыми показателями

f

1 и

f

2 (см. рис. 4). Это могут быть, например, значения некоторого выбранного макропоказателя (ВРП, конечного потребления).

Если каждый регион хозяйствует автономно (не вступает в межрегиональное сотрудничество), то максимально достижимыми значениями целевых показателей будут

f

°1 и

f

°2. Точка Е характеризует состояние автаркического развития обоих регионов.

Пуст

F

- фактическое состояние, достигнутое в наблюдаемом году. Для региона 1 фактическое значение

f

1 есть сумма

f

01 +

EH

, для региона 2 фактическое состояние

f

2 есть сумма

f

°2 +

EG

. При этом

EH

- величина эффекта, получаемого регионом 1 от кооперации с регионом 2 (или "вклад" региона 2 в целевой показатель региона 1);

EG

- величина эффекта, получаемого регионом 2 от кооперации с регионом 1 (или вклад региона 1 в целевой показатель региона 2).

Максимально достижимые значения целевых показателей на рис. 4 характеризуются кривой

AB

. Это - оптимум Парето. Каждая точка кривой

AB

- такой вариант, который нельзя улучшить для одного из регионов, не ухудшая положения другого. Варианты, принадлежащие кривой

AB

, предпочтительнее всех находящихся внутри множества

AOB

. Однако для региона 1 невыгодны варианты, лежащие левее точки С, а для региона 2 - лежащие ниже точки

D

.

Регионы заинтересованы только в таком экономическом сотрудничестве, когда оно обеспечивает им дополнительный эффект, Этим свойством обладает множество вариантов

CED

. Кривая

CD

включает варианты с наибольшим выигрышем от экономического сотрудничества. Это и есть ядро двухрегиональной системы.

Наконец, точка М соответствует экономическому равновесию, (торговые или платежные балансы имеют нулевое сальдо в ценах равновесия). Все другие точки ядра

CD

соответствуют вариантам взаимовыгодного, но неэквивалентного обмена. При этом точки кривой

CD

, лежащие правее М, более предпочтительны для региона 1 (в частности, это соответствует отрицательному сальдо вывоза - ввоза товаров для региона 1 и положительному сальдо для региона 2). Точки, лежащие левее М, - более предпочтительны для региона 2 (знаки сальдо вывоза - ввоза продукции меняются на противоположные). Заметим, что в точке К, являющейся пересечением луча

OF

с границей Парето, соотношение целевых показателей

f

1 и

f

2 такое же, как в фактическом состоянии.

Для вычисления рассмотренных выше оптимальных состояний и эффектов межрегиональных взаимодействий используются многорегиональные экономико-математические модели.

В анализе интеграционно-дезинтеграционных процессов в российской экономике необходимо различать влияние внешних экономических связей и факторов, действующих внутри российского пространства, в том числе экономические отношения между российскими регионами.

Внешние факторы дезинтеграции

По мере либерализации внешнеэкономической деятельности еще в СССР многие регионы стали переориентировать свою торговлю на зарубежные страны. Эта тенденция продолжилась после распада СССР и начала радикальных рыночных реформ с акцентом на связи с "дальним зарубежьем". Объемы экспорта и импорта увеличивались в абсолютном выражении и тем более относительно падающих объемов производств. При этом импорт интенсивно вытеснял с внутреннего рынка отечественных товаропроизводителей. Этому способствовало снижение таможенных тарифов и отмена большинства нетарифных ограничений на импорт.

Из-за преобладания в экспорте продукции начальных производственных стадий (топлива, сырья, материалов), а в импорте продукции высокой степени обработки дополнительно (мультипликативно) уменьшались внутренний спрос и соответственно занятость и доходы. Как уже отмечалось в п. 16.2, открытие российской экономики по-разному влияет на регионы с различной производственной специализацией (составом конкурентоспособных производств). Сокрушительное падение рубля в августе 1998 г., как и следовало ожидать, парализовало импорт и улучшило условия торговли для регионов - экспортеров. Регионы еще длительное время вынуждены будут адаптироваться к падающему курсу рубля, некоторые из них - через новый виток финансово-экономического кризиса.

Последствия развития внешнеэкономических связей имеют географическую и геополитическую специфику. С этой точки зрения различаются две группы регионов: 1) периферийные и приграничные 2) внутренние.

Определенная часть первой группы регионов благодаря своему географическому положению обладает существенными конкурентными преимуществами во внешнеэкономической деятельности, особенно в торговле, совместном использовании производственной инфраструктуры и энергетических мощностей, туризме и т.п. В первую очередь это относится к приграничным территориям, соседствующим с развитыми или динамично развивающимися странами (на Северо-Западе - с Норвегией и Финляндией; на Дальнем Востоке - с Китаем, Японией, США) и имеющим транспортные выходы на мировые рынки.

Однако выгодное положение по отношению к внешним рынкам может сопровождаться свертыванием связей с внутренними регионами. Такое развитие ситуации особенно реально для Калининградской области - единственного российского эксклава. Примеры "отрыва" от российской экономики мы видим в Мурманской области, рыболовный флот которой почти всю добычу реализует в Норвегии, не довозя до своего берега. Схожа ситуация на Дальнем Востоке (криминальная реализация выловленной рыбы в Японию), где, кроме того, идет хищнической экспорт разного сырья по бросовым ценам.

Влияние внешнеэкономических связей на внутренние регионы России в большей степени зависит от их экспортного потенциала, емкости рынка и инвестиционного климата, чем от расстояния до государственной границы. Нефтегазовый тюменский север в гораздо большей степени интегрирован в мировое хозяйство, чем, например, приграничные Смоленская или Брянская области. Сильнейшим образом связаны с мировым рынком сибирские центры цветной металлургии, особенно работающие по схеме толлинга. Это почти что анклавы мировой (внероссийской) экономики. И, конечно, Москва, устойчиво притягивающая свыше двух третей всех иностранных инвестиций и являющаяся крупнейшим международным финансово-торговым посредником. К тому же аэропорт Шереметьево - большое окно во внешний мир.

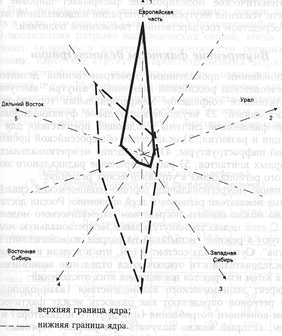

Для анализа эффектов внешнеэкономических и межрегиональных связей была использована математическая модель, в которой территорию России разделили на 5 макрорегионов (Европейская часть, Урал, Западная Сибирь, Восточная Сибирь, Дальний Восток), а сфера производства - на 30 отраслей16. Параметры модели настроены на ситуацию 1993 г. (к тому времени в основном завершилась либерализация цен и внешнеэкономической деятельности).

С помощью модели имитировались последствия изменения режимов внешней торговли. Рассматривались три сценария:

1) централизованная внешняя торговля ( государственная монополия, как в Советском Союзе);

2) полная либерализация внешней торговли;

3) ограниченная либерализация внешней торговли.

Различные допустимые по ресурсным возможностям варианты размещения производства, внешнеэкономических и межрегиональных связей оценивались по критерию - максимум конечного потребления. В каждом сценарии находилась точка экономического равновесия (соответствующая эквивалентности межрегионального обмена), определялись границы ядра (множества взаимовыгодных для всех регионов распределений конечного потребления), отраслевая структура производства в регионах, интенсивность и структура межрегиональной и внешней торговли, занятость и т. д.

Получены следующие принципиальные результаты. (Их надежность проверялась посредством многовариантных расчетов с меняющимися исходными данными).

Сценарий 1. Объемы внешней торговли жестко распределены между регионами (по "государственному плану"). Внутренние цены прямо не связаны с мировыми. В точке равновесия по сравнению с точкой статус-кво (фактической структурой распределения конечного потребления между регионами) большую долю имеет Западная Сибирь, заметно уменьшается доля Восточной Сибири и Дальнего Востока. Границы ядра значительно удаляются от точки равновесия, то есть взаимовыгодные распределения конечного потребления могут существенно отличаться от "равновесного" распределения.

Сценарий 2. Регионы самостоятельно выбирают политику как внутренней (межрегиональной), так и внешней торговли. Региональные сальдо торговли сводятся к нулю. Внутренние цены совпадают с мировыми с точностью до торгово-транспортных затрат. В отличие от сценария 1 в точке равновесия доля Европейской части значительно меньше, чем в точке статус-кво. Наоборот, существенно увеличивается доля Западной Сибири (выгоды от свободного экспорта нефти и газа). Ядро стягивается к равновесию, то есть взаимовыгодно является только "равновесное" распределение конечного потребления, а неэквивалентный обмен уже не может заинтересовать все регионы действовать в одном экономическом союзе.

Большинство отраслей производства, кроме добывающих, резко сокращают производство, не выдерживая конкуренции импортной продукции. Увеличивается экспорт нефти и газа, черных и цветных металлов, лесопродукции. Межрегиональная торговля почти полностью вытеснена внешней торговлей. Занятость уменьшается более чем на 10 процентных пунктов.

Таким образом, форсированная полная либеризация внешней торговли создает опасные социально-экономические деформации.

Сценарий 3. В этом компромиссном сценарии внешняя торговля регулируется таможенными тарифами. Цены равновесия на экспортируемые продукты, для которых вводятся экспортные тарифы, ниже мировых. Цены на импортируемые продукты, для которых устанавливаются импортные тарифы, выше мировых.

Точка равновесия существенно отдаляется от точки статус-кво для двух регионов: увеличивается доля Западной Сибири и уменьшается доля Дальнего Востока. Границы ядра заметно удаляются от точки равновесия, хотя и меньше, чем в сценарии1 (см. табл. 14 и рис. 5).

Таблица 14 Территориальная структура конечного потребления (сценарий 3: ограниченная либерализация внешней торговли)

|

|

Европейская часть

|

Урал

|

Восточная Сибирь

|

Западная Сибирь

|

Дальний Восток

|

|

Фактическое распределение, %

|

65,4

|

11,6

|

10,1

|

6,3

|

6,6

|

|

Экономическое равновесие

|

52,0

|

12,6

|

26,8

|

5,7

|

2,9

|

Отклонения от равновесия (процентные пункты)

|

верхняя граница ядра

|

+26,0

|

+2,4

|

+3,2

|

+2,3

|

+4,1

|

|

нижняя граница ядра

|

-31,0

|

-9,6

|

-20,8

|

-5,7

|

-2,9

|

Рис. 5 Проекция границ ядра по сценарию 3 (расстояния в процентных пунктах от точки равновесия до границы)

Гибкое и умеренное тарифное регулирование внешней торговли оказывает положительное влияние на объемы и структуру производства во всех регионах, и межрегиональную торговлю. Структура экспорта становится более разнообразной, хотя общий объем экспорта сокращается. Восстанавливаются многие межрегиональные связи, утраченные во 2-м сценарии. Таким образом, достигается главная цель - защита отечественных производителей и межрегиональной торговли. Но за это приходится платить сокращением общего объема конечного потребления.

Математическое моделирование раскрывает широкие возможности усиления внутренней интеграции национальной экономики посредством государственной таможенной политики.

Внутренние факторы дезинтеграции

Важнейшим проявлениями пространственной дезинтеграции постсоветской российской экономики "изнутри" выступают: 1) значительное сокращение межрегиональных торгово-экономических связей; 2) неудовлетворительное функционирование денежно-финансовой системы, создающей препятствия для стабилизации и развития; 3) ослабление общероссийской производственной инфраструктуры; 4) сокращение межрегиональных гуманитарных контактов; 5) распространение радикального экономического регионализма в управленческих решениях.

Влияние межрегиональных торгово-экономических связей на ключевые показатели регионов и всей экономики России достаточно полно можно оценить посредством математического моделирования. С этой целью упомянутую выше межрегиональную модель используют в режиме "испытаний на разрыв экономического пространства". Суть метода состоит в том, что в модели в определенной последовательности отключаются отдельные экономические связи и измеряются последствия этих отключений.

Эффект экономического взаимодействия (взаимодополняемости) регионов определяют как разность между фактическим уровнем конечного потребления (или другого индикатора) и тем уровнем, который можно получить при разрыве торговых связей. Результаты расчетов для двух режимов внешней торговли (сценарии 2 и 3) представлены в табл. 15.

Объем конечного потребления региона выражается как сумма "вкладов" каждого региона и внешней торговли (см. колонки "Европейская часть", "Урал" и т.д.). Колонка "Итого по России" характеризует вклад регионов и внешних связей в общее конечное потребление страны.

Таблица 15

Эффекты межрегиональных взаимодействий (в % к конечному потреблению населения региона)

|

|

Европейская часть

|

Урал

|

Западная Сибирь

|

Восточная Сибирь

|

Дальний Восток

|

Итого по России

|

А. При свободной внешней торговле

|

Европейская часть

|

25,9

|

14,0

|

18,7

|

17,6

|

15,3

|

21,7

|

|

Урал

|

0,9

|

5,3

|

0,5

|

0,5

|

4,7

|

1,2

|

|

Западная Сибирь

|

4,9

|

0,0

|

0,0

|

1,6

|

1,2

|

2,6

|

|

Восточная Сибирь

|

3,2

|

- 0,8

|

0,9

|

0,0

|

0,0

|

1,6

|

|

Дальний Восток

|

0,2

|

3,5

|

1,5

|

1,0

|

0,0

|

1,7

|

|

Внешние связи

|

64,9

|

78,0

|

79,3

|

78,4

|

78,8

|

71,2

|

|

Итого

|

100

|

100

|

100

|

100

|

100

|

100

|

Б. При регулируемой внешней торговле

|

Европейская часть

|

27,1

|

32,9

|

37,0

|

34,9

|

32,9

|

31,1

|

|

Урал

|

11,4

|

5,4

|

10,7

|

10,8

|

16,5

|

10,6

|

|

Западная Сибирь

|

20,4

|

15,5

|

0,0

|

19,9

|

17,7

|

14,2

|

|

Восточная Сибирь

|

4,5

|

1,9

|

5,5

|

0,0

|

4,7

|

4,2

|

|

Дальний Восток

|

3,1

|

6,5

|

4,2

|

3,6

|

0,0

|

3,7

|

|

Внешние связи

|

33,5

|

37,8

|

42,6

|

30,8

|

28,2

|

36,2

|

|

Итого

|

100

|

100

|

100

|

100

|

100

|

100

|

Диагональные элементы таблиц показывают предельные возможности автаркического развития регионов17. Европейская часть в такой гипотетической ситуации может достигнуть 25,9 (27,1)% уровня фактического конечного потребления, Урал - только 5,3 (5,4%), а три восточных региона вообще не в состоянии обеспечить положительное конечное потребление. При интерпретации этих количественных оценок следует иметь в виду, что они отражают только кратковременные ("шоковые") последствия разрыва экономических связей, когда еще не успевают включиться адаптивные возможности региональных экономик: изменение структуры производственных затрат и конечного потребления, переспециализация производственных мощностей и т.п. Модельные эксперименты с учетом адаптационных мероприятий демонстрируют возможности существенного увеличения уровня конечного потребления регионов при их изолированном развитии по сравнению с диагональными элементами табл. 15.

Каждый макрорегион сильно выигрывает от межрегиональных и внешнеэкономических связей (все недиагональные элементы, за исключением двух, положительны). Например, в сценарии 3 (см. табл. 16) "вклад" Европейской части в конечное потребление Западной Сибири составляет 37%, а "вклад" Западной Сибири в конечное потребление Европейской части - 20,4%.

Главные различия сценариев 2 и 3 - в разной роли межрегиональных и внешнеэкономических связей.

В сценарии 2 общий "вклад" внешней торговли составляет 71,2% (по макрорегионам - от 64,9 до 79,3%), а "вклад" межрегиональных взаимодействий - только 15%, что говорит о крайне слабой связности внутреннего экономического пространства, его фактической дезинтеграции. Конкретно это выражается в том, что экспортная выручка от продажи нефти, газа, черных и цветных металлов, химикатов идет на импортные закупки продукции машиностроения, легкой и пищевой промышленности, сельскохозяйственного сырья, а между собой регионы почти не торгуют.

В сценарии 3 соотношения этих двух видов экономических связей радикально меняются: доля межрегиональных взаимодействий - 49,1%, доля внешней торговли - 36,2%.

В соответствии с применяемой методологией усиление интеграции экономического пространства России будет увеличивать удельный вклад межрегиональных связей в величины ключевых индикаторов экономического развития регионов и страны. Наоборот, тенденция к дезинтеграци ведет к усилению замкнутости региональных экономик и повышению роли внешнеэкономических связей.

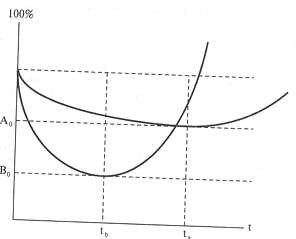

Доступным для прямого наблюдения признаком дезинтеграции российского товарного рынка является более быстрое падение межрегионального обмена продукцией по сравнению с падением производства. В результате этого доля межрегионального торгового оборота по отношению в ВВП уменьшилась с 22% в 1990 г. до 16% в 1994 г. и продолжала снижаться в 1995-1997 гг. Такое соотношение темпов производства и межрегионального торгового оборота типично для стадии экономической рецессии, когда сжимается емкость рынка. На стадии же экономического подъема типичен опережающий рост торгового обмена по сравнению с ростом производства, что подтверждает практика многих стран. Минимум торгового обмена достигается раньше, чем минимум объема производства, а затем индекс роста товарообмена превышает индекс производства. Поэтому прохождение точки

tB

(которой соответствует минимальный индекс торгового обмена

Bo

) - один из индикаторов начала экономического подъема (см. рис. 6). Особенность российской ситуации состоит в том, что переориентация части связей на международные тормозит возобновление роста межрегионального товарообмена.

Рис. 6 Типичные соотношения индексов объема производства (А) и межрегионального обмена (В)

Наряду с сокращением производства и общей емкости товарного рынка ускоренное падение межрегионального обмена обусловлено значительными изменениями с начала 90-х годов ценностных соотношений обмениваемой продукции и потерей конкурентоспособности многих производств на внутреннем рынке.

Наиболее негативное влияние оказал опережающий рост транспортных тарифов по сравнению с ценами на перевозимую продукцию. Так, к концу 1997 г. по сравнению с концом 1990 г. железнодорожные тарифы увеличились в 22,1 тыс. раз, тарифы на автомобильном транспорте - в 12 тыс. раз, тарифы на морском транспорте в 11,5 тыс. раз, а цены на продукцию промышленности возросли "только" в 8,9 тыс. раз. Относительное удорожание транспорта привело к неэффективности многих экономических связей, особенно между Дальним Востоком, Сибирью и европейскими регионами страны. Уже в течение ряда лет сохраняется критическая ситуация с завозом продовольствия и топлива в районы Крайнего Севера из-за неплатежеспособности получателей грузов и невыгодности этих перевозок для производителей и перевозчиков.

Объемы перевозок грузов сокращаются быстрее объемов производства. За шесть лет они уменьшились почти в 2,5 раза. Объем грузооборота в целом за 6-летний период уменьшился примерно так же, как ВВП. Но по основным видам транспорта, кроме трубопроводного, индексы грузооборота существенно ниже. Следует также иметь в виду рост грузооборота по международным перевозкам, во многих случаях вытесняющих межрегиональные перевозки (см. табл. 16).

Не всякое сокращение межрегионального обмена следует оценивать негативно. Переход к рыночным отношениям между производителями (продавцами) и потребителями (покупателями) позволил избавиться от многих прежних нерациональных и искусственных связей, например, от кооперированных поставок между предприятиями одного министерства, удаленных друг от друга на тысячи километров, уменьшил зависимость потребителей от предприятий - монополистов, открыл для периферийных регионов возможность работать на рынках близлежащих стран и т. п. Главное позитивное изменение заключается в том, что стал активно действовать такой интеграционный фактор, как заинтересованность товаропроизводителей в преодолении региональных ограничений спроса и расширении рынка сбыта продукции. Эту заинтересованность, как правило (об исключениях - разговор особый), поддерживают и региональные власти, так как расширение производства и сбыта увеличивают доходы бюджета и населения и уменьшают безработицу, за что региональные органы несут прямую ответственность перед своим населением.

Таблица 16. Динамика перевозок грузов и грузооборота по видам транспорта общего пользования (% к предыдущему году)

|

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1996

|

Перевозки грузов

|

Всего

|

92,6

|

76,4

|

105,0

|

75,7

|

89,8

|

82,5

|

41,6

|

Транспорт

, в том числе :

|

железнодорожный

|

91,4

|

83,8

|

82,2

|

78,5

|

97,2

|

88,6

|

42,6

|

|

автомобильный

|

92,9

|

68,2

|

138,0

|

68,8

|

81,6

|

69,5

|

34,1

|

|

трубопроводный

|

94,6

|

90,9

|

92,2

|

91,8

|

97,8

|

100,0

|

71,1

|

|

морской

|

92,9

|

87,5

|

91,2

|

84,3

|

92,9

|

83,1

|

48,2

|

|

внутренний водный

|

91,5

|

59,9

|

69,8

|

72,1

|

90,3

|

71,4

|

17,8

|

|

воздушный

|

88,0

|

63,6

|

64,3

|

77,8

|

85,7

|

133,3

|

32,0

|

Грузооборот

|

Всего

|

92,6

|

86,1

|

88,5

|

85,8

|

99,0

|

95,4

|

57,2

|

Транспорт

, в том числе:

|

железнодорожный

|

92,2

|

84,6

|

81,7

|

74,3

|

101,6

|

93,2

|

44,8

|

|

автомобильный

|

95,6

|

64,6

|

126,2

|

67,9

|

86,1

|

83,9

|

38,2

|

|

трубопроводный

|

93,4

|

89,3

|

94,1

|

95,9

|

98,1

|

100,7

|

74,3

|

|

морской

|

91,3

|

87,3

|

92,1

|

83,4

|

95,5

|

76,4

|

44,7

|

|

внутренний водный

|

91,6

|

69,4

|

75,7

|

84,5

|

103,4

|

78,9

|

33,2

|

|

воздушный

|

92,3

|

75,0

|

88,9

|

93,8

|

106,7

|

131,3

|

80,8

|

В современных условиях межрегиональный товарообмен как фактор экономической интеграции сохраняет доминирующее значение. Бурное и хаотичное развитие в России финансового рынка мало способствует межрегиональной интеграции. Хуже того, формирование финансового капитала вносит свой "вклад" в деформации российского экономического пространства. Господствующей тенденцией выступает концентрация финансового капитала в Москве и небольшом числе крупных центров, отсасывающая финансовые ресурсы из реального сектора большинства регионов России.

Особую опасность для регионов представляют импульсивные действия Правительства и Центробанка на кредитном и валютном рынках (резкое повышение ставки рефинансирования, обрушение курса рубля и т. п.) и крутые повороты в монетарной политике. Поскольку свыше 80% финансовых активов и главные площадки валютных и фондовых рынков находятся в Москве, большинство регионов отключено от финансовых "игр" и являются заложниками зигзагов макроэкономической ситуации. Августовский кризис 1998 г. обнажил крайнюю слабость всей банковской системы, нанес сильнейший удар по реальному производственному сектору и населению большинства регионов.

Существенным фактором дезинтеграции продолжает оставаться денежно - финансовая система. Огромная величина просроченных неплатежей поставщикам (превышающая годовой объем ВВП) препятствует нормализации и увеличению межрегиональной торговли, способствует замене "правильной" торговли бартерными сделками. Негативное влияние на функционирование общероссийского рынка оказывают также длительные сроки межбанковского движения денег, неисполнение федерального и региональных бюджетов, как по налоговым поступлениям, так и по финансированию расходов. К этому после августа 1998 г. добавилась неплатежеспособность основных системообразующих коммерческих банков.

Материально-технической основой интеграции экономического пространства России служат общероссийская (федеральная) транспортная и телекоммуникационная системы. Инвестиционный кризис, особенно сокращение централизованных инвестиций, ограничивает возможности не только усиления федеральной инфраструктуры, но даже ее физического сохранения. Это в меньшей степени относиться к системам телекоммуникаций, которые в последние годы наполняются значительными частными отечественными и иностранными инвестициями. Современное техническое состояние транспорта (о его дороговизне говорилось выше) не позволит поднять объем грузовых перевозок в начале

XXI

в. хотя бы до уровня 1990 года.

Существующий рынок труда также пока слабо работает на экономическую интеграцию России. Основные потоки трудовой миграции - это, с одной стороны, беженцы и переселенцы из республик бывшего СССР, оседающие в основном в трудоизбыточных центральных и южных регионах, а с другой стороны, уезжающие с Крайнего Севера, также усиливающие давление на рынки труда регионов с более благоприятными климатическими условиями. Серьезным препятствием для интенсификации целесообразной трудовой миграции, рассасывающей структурную безработицу и увеличивающей общую занятость, выступает неразвитость рынка жилья для людей со средними и низкими доходами.

В этом же контексте следует рассматривать дезинтеграцию гуманитарного пространства России, наиболее четко проявляющуюся в сокращении пассажирских перевозок, особенно между отдаленными друг от друга регионами (табл.17). Главные причины - падение реальных доходов у значительной части населения, снижение культурной и "рыночной" привлекательности центра страны, потери большей части рекреационных регионов национального масштаба и , что весьма важно, чрезмерный рост транспортных тарифов, особенно на воздушном транспорте. В 1996 г. пассажирооборот транспорта общего пользования уменьшился на 35% по сравнению с 1990 г., а на воздушном транспорте, единственно доступном средстве общения населения на большей части территории страны, он сократился в 2,5 раза (в 1990 г. авиатранспорт перевез 91 млн. чел., в 1996 г. - только 28 млн.).

Таблица 17

Динамика пассажирооборота по видам транспорта общего пользования, (% к предыдущему году)

|

Транспорт

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1996

|

|

ВСЕГО

|

95,0

|

90,6

|

97,0

|

90,2

|

92,7

|

93,2

|

65,2

|

в том числе:

|

Железнодорожный

|

92,9

|

99,3

|

107,5

|

83,4

|

84,6

|

87,8

|

61,5

|

|

Автомобильный

|

95,6

|

84,7

|

94,3

|

96,8

|

97,1

|

96,3

|

69,1

|

|

Морской

|

83,3

|

100,0

|

60,0

|

100,0

|

66,7

|

50,0

|

16,7

|

|

Внутренний водный

|

77,1

|

51,4

|

84,2

|

75,0

|

91,7

|

72,7

|

16,7

|

|

Воздушный

|

94,3

|

78,3

|

70,7

|

86,9

|

99,2

|

90,0

|

40,4

|

Наряду с общим сокращением пассажирооборота изменяется его пространственная структура: увеличивается доля внутригородского и пригородного сообщения и существенно сокращается доля междугородного сообщения (см. табл. 18), что свидетельствует о разобщении, дезинтеграции региональных социумов.

Таблица 18

Структура пассажирооборота транспорта общего пользования по видам сообщения (%)

|

Вид сообщения

|

1990

|

1995

|

|

Международное

|

2,4

|

4,3

|

|

Междугородное*

|

47,5

|

33,5

|

|

Пригородное

|

21,9

|

24,5

|

|

Внутригородское

|

28,2

|

37,7

|

|

Итого

|

100

|

100

|

*Железнодорожное междугородное (дальнее) сообщение включает международное

"Открытие" страны, естественно, дало толчок развитию международных пассажирских перевозок. Многие регионы (города) наладили прямые международные маршруты, минуя Москву.

В первые годы новой российской государственности существенным фактором экономической дезинтеграции России стал сепаратизм региональных властей как крайнее проявление расширения прав регионов в условиях федерализации государства, ослабления "центра", общей политической нестабильности в стране. Большое распространение получили различные экономические льготы регионов (налоговые, кредитные, внешнеторговые и т. п.). Это своего рода "льготная дезинтеграция", активные всплески которой приходились на время предвыборных кампаний Президента и "партии власти".

Между тем в новой Конституции Российской Федерации с редкостной для такого общего правового документа конкретностью зафиксированы фундаментальные требования, обеспечивающие единство экономического пространства страны:

* равноправие субъектов Федерации во взаимоотношениях с федеральными органами власти (ст. 5);

* гарантируемое единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, защита конкуренции, свобода экономической деятельности, не запрещенной законом (ст. 8);

* недопущение установления внутренних таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного движения товаров, услуг и финансовых средств (ст. 74);

* запрещение введения и эмиссии других денег в России, кроме рубля (ст. 75).

Однако отмеченные сильные положения Конституции чересчур медленно реализуются в нормативно-правовой сфере. Факторами, затрудняющими экономическую интеграцию, остаются асимметричность Российской Федерации (наличие субъектов Федерации с разным реальным статусом), незавершенность процесса распределения компетенции между "центром" и регионами, практика эксклюзивных отношений между "центром" и отдельными регионами, многочисленные расхождения между федеральными и региональными законами и нормативными актами.

По данным Министерства юстиции РФ за 1996 - 1997 гг., на местах было принято примерно 20 тыс. правовых актов (законов, распоряжений президентов республик и губернаторов и т. д.), не соответствующих Конституции РФ и федеральным законам. При этом главная подоплека правовых коллизий - это столкновение интересов при распределении финансовых ресурсов. Например, некоторые субъекты Федерации, вопреки Конституции РФ, закрепляют в своих конституциях и уставах вопросы финансового, валютного, кредитного и таможенного регулирования. Параллельно Государственный антимонопольный комитет выявил массовые нарушения Закона РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках" исполнительными органами субъектов Федерации. Суть этих нарушений: создание благоприятных условий для "своих" предприятий и организаций и дискриминация "чужих", взимание разного рода плат за товары, поступающие из других регионов.

Наиболее острая тема экономического диалога регионов с "центром" - расширение собственной доходной базы, получение трансфертов и других видов финансовой поддержки. Новым направлением расширения финансовой самодостаточности субъектов Федерации становится их выход на мировые рынки ценных бумаг. В 1997 г. регионы заимствовали 29,5 трлн. старых рублей. Если в 1996 г. только три региона заявляли о своем намерении разместить свои займы за рубежом, то в 1997 г. таких регионов стало 13, а в 1998 г. - около 30. На начало 1998 г. Минфин РФ зарегистрировал 455 проспектов эмиссий облигационных займов субъектов Федерации на общую сумму почти 50 млрд. деноминированных рублей. Следующим крупным шагом в расширении финансовой самостоятельности регионов может стать эмиссия земельных облигаций и ипотечных закладных. Таким образом, одновременно происходят дальнейшая децентрализация внешнеэкономической деятельности, ее региональная диверсификация и усиление нерезидентов на российском рынке.

Финансовый кризис второй половины 1998 г. вызвал новый "парад суверенитетов" в экономической сфере. Власти большого числа регионов, действуя по надежному принципу "спасение утопающих - дело рук самих утопающих", принимают решения о прекращении перечислений федеральных налогов, запретах на вывоз продовольствия, контроле за ценами, обособлении региональных банков, создании собственных золотовалютных резервов, выпуске эрзац-денег для внутрирегионального обращения. Еще больше расширяется сфера бартерных сделок, на основе межрегиональных соглашений.

Несомненно, что одним из направлений федеральной антикризисной политики должен стать комплекс мер по сглаживанию новой дезинтеграционной волны.

Реинтеграция или новая интеграция?

Преодоление дезинтеграционных тенденций взаимосвязано (и как предпосылка, и как следствие) с возобновлением в стране экономического роста. Здесь сходятся интересы государства и экономических субъектов (включая и субъектов РФ), стремящихся к расширению своих рынков. Как было замечено, опережающий рост межрегиональных экономических связей является закономерным свойством стадии подъема национальной экономики; разумеется, если при этом обеспечена хотя бы умеренная защита внутреннего рынка. Однако возобновление интеграционных тенденций не будет реинтеграцией, предполагающей восстановление прежних экономических связей, существовавших в "едином народнохозяйственном комплексе" конца 80-х годов. Это уже невозможно и нерационально в силу изменившихся объективных условий и новых критериев эффективности.

Перспективы и механизмы трансформации экономического пространства России в ХХ

I

в. обсуждаются в п. 4 и последующих главах. Но как подойти к новому историческому рубежу с минимальными потерями для единства и целостности экономического пространства? На наш взгляд, можно выделить следующие первоочередные направления действий государства:

* завершение создания правовых основ экономических взаимоотношений "центра", субъектов Федерации, местного самоуправления;

* устранение основных противоречий бюджетного федерализма;

* восстановление банковской системы и платежеспособности действующих субъектов рынка;

* сохранение экономического контроля государства над стратегическими и структурообразующими объектами и природными ресурсами;

* селективная поддержка предприятий, особенно градообразующих, в депрессивных регионах;

* обеспечение функционирования магистрального транспорта, энергетической системы и основных телекоммуникаций;

* сдерживание роста транспортных и энергетических тарифов, создание оптового рынка электроэнергии;

* содействие становлению и развитию интеграционных форм пространственной организации и саморазвития экономики (межрегиональные ассоциации экономического взаимодействия, межрегиональные финансово-промышленные группы и т. д.);

* обеспечение внешнеэкономической безопасности регионов и страны.

В этом перечне абсолютно ничего нового. Движение по этим направлениям идет, но асинхронно, с разными скоростями, остановками и возвратами. Необходимо придать этому движению системно-целеустремленный характер.

АЛЬТЕРНАТИВЫ ДЛЯ

XXI

ВЕКА

Уходящий

XX

в оставляет экономическое пространство России сильно неоднородным и дезинтегрированным, со множеством внутренних деформаций. Нет места иллюзиям саморазрешения накопившихся проблем, которые могли бы оправдывать пассивное выжидание. Перелом негативных тенденций может произойти только под воздействием тщательно взвешенной консолидированной политики государства и конструктивных сил общества.

Для ближайшего будущего достаточно ясно просматриваются и способы отведения главных угроз целостности и единству российского экономического пространства, и пути преодоления кризисных ситуаций в отдельных регионах. Предвидение же процессов на весь

XXI

в. безусловно выходит за пределы возможностей современной науки. Мы можем сколько-нибудь уверенно прогнозировать развитие и взаимодействие только тех тенденций, которые себя уже обнаружили (хотя бы в начальной стадии), и на основе этого конструировать вероятные альтернативы будущего.

По нашим представлениям, следует выделить, в первую очередь, четыре аспекта долговременной эволюции экономического пространства России:

* воздействие глобальных процессов на экономическое пространство России;

* целостность государства, народа и экономики: различия сущности и соподчинение;

* стратегии развития макрорегионов (интеграция изнутри);

* влияние будущих трансконтинентальных коммуникаций.

1.Взгляды авторского коллектива на будущее России в системе геоэкономических координат многополюсного мира изложены в предыдущих разделах книги. Здесь мы акцентируем внимание только на региональном аспекте данной проблемы.

Россия соприкасается с крупнейшими современными экономическими группировками разными частями своего огромного тела. Естественно, различные контактные зоны испытывают разные внешние притяжения. Так, регионы европейской части и Урал экономически в большей степени ориентированы на объединяющуюся Европу. Для всего Дальнего Востока и значительной территории Сибири главное пространство экономического сотрудничества - это Азиатско-Тихоокеанский регион, точнее - Тихоокеанское кольцо. Для регионов, приближенных к южным границам от Северного Кавказа до Восточной Сибири, - это соседи по СНГ (за ними второй эшелон - страны мусульманского мира) и континентальный Китай. Соседство с развитыми и быстро развивающимися странами дает, по крайней мере для первых двух контактных зон, определенные экономические преимущества. Но не создает ли тяготение западной России к Большой Европе и восточной России к АТР угрозы раскола единой экономики и самой страны?

Ответ на этот вопрос неоднозначен. Многое будет зависеть и от характера интеграционных процессов в мировой экономике, и от соотношения центростремительных и центробежных сил в российском пространстве. Здесь просматриваются две базисные альтернативы.

Первая - это усиливающееся обособление и противостояние главных экономических группировок (ЕС, АТЭС, САЗСТ и др.). Тогда западная и восточная части России разойдутся в противоположные стороны, а срединная Россия, оказавшись на разломе, станет либо мировой экономической периферией, либо зоной борьбы за экономический передел мира. Если Россия будет продолжать двигаться нынешним курсом экономической открытости, то внутренним интеграционным силам вряд ли удастся противостоять мощным разнонаправленным внешним притяжениям, разрывающим экономическое пространство страны. Поэтому можно предвидеть, что для сохранения экономической целостности страны государство будет более активно защищать внутренний рынок, отказываясь от прежнего курса либерализации.

Вторая альтернатива - глобализация мировой экономики, включая межблоковую экономическую интеграцию. В этом случае геоэкономическое положение России качественно меняется. Как единственная большая евроазиатская держава Россия становится сочленением евро-атлантической и азиатско-тихоокеанской группировок. Их влияние не разрывает Россию; наоборот, на российском пространстве будут стягиваться обе мировые группировки. Тенденции последнего десятилетия дают основания прогнозировать реализацию именно этой альтернативы мировой экономической интеграции. С учетом такой глобальной перспективы главным для России становится вопрос: какую роль, активную или пассивную, она будет играть в объединении экономических пространств, сможет ли она защищать свой суверенитет? Позитивное отличие от первой альтернативы заключается в том, что благодаря экономической интернационализации российского пространства мировое сообщество будет в большей степени заинтересовано не в его расчленении, а в эффективном функционировании как необходимой части мировой экономики.

В

XXI

в., несомненно, будет возрастать интерес мирового сообщества не только к традиционным энергетическим, минеральным, биологическим ресурсам России, но особенно к экономическому потенциалу и малозаселенным территориям России как к стратегическим резервам общепланетарного значения. "Невозможно представить, что перегруженная планета будет и дальше, и дальше спокойно терпеть запущенную неосвоенность российских пространств18. Мы разделяем это пророческое суждение, но вряд ли оно найдет созвучный отклик в современном российском менталитете. Представление о том, что территория России только для сегодняшних россиян, будет изменять само движение жизни.

2.Одна из любимейших тем современной политической публицистики - обсуждение многочисленных вариантов распада России или отделения от нее различных регионов

. То якобы губернатор Россель создает и отделяет Уральскую республику, то губернатор Наздратенко уводит Дальневосточную республику, то губернатор Горбенко готовит отделение Калининградской области. И хотя после подобных публикаций "устроители" распада всегда опровергают приписываемые им сепаратистские замыслы и действия, сенсации об очередных "отделениях" появляются снова и снова. Тема живет! Все это пишется, разумеется, из лучших побуждений, как "патриотические предостережения. На этом фоне отечественного политического мазохизма идея Бжезинского о разделении России на три части (европейскую, сибирскую и дальневосточную) "для ее же собственного блага" или же рекомендация посла США в России создать "особый статус Сибири", по справедливости, следует считать плагиатом из российских первоисточников.

Опровергать подобные писания - занятие пустое. Слишком много реальных проблем укрепления ослабевшей российской государственности. Вероятность одномоментного распада России ничтожна; аналогия с "Беловежской пущей" для России не проходит. Действует еще немало политических, правовых, силовых, социальных и, наконец, общественно-нравственных сдерживающих факторов. Маловероятно и то, что распад единого государства как дискретный процесс может стать быстротекущим, по крайней мере, для ядра российского пространства.

Вместе с тем вряд ли можно гарантировать неизменность государственных границ России. Незначительные изменения российской территории по периметру государственных границ могут быть разумным выходом из напряженных ситуаций, а не только отступлением из-за собственной слабости. Сдерживает боязнь прецедента. Это относится, в первую очередь, к искусственным и отчасти случайным границам России с некоторыми республиками бывшего СССР.

Перспектива сохранения целостности российского государства - не только в силе или слабости государственных институтов. Государство - это все же только надстройка. Будущее российской государственности во многом зависит от силы "чувства единого народа". И если интересы региональных социумов становятся преобладающими и слабо связанными с интересами общероссийскими, то государственные институты целостность России не спасут. Демократическое государство не может быть более единым, чем сам народ, выбирающий государство для себя.

Экономическая целостность страны - это по сути синоним сильно интегрированной экономики. Экономическая дезинтеграция, характерная для 90-х годов, создавала некоторые шансы для политического сепаратизма. Если в

XXI

в. экономическая интеграция российского пространства возьмет верх, это станет наиболее надежным гарантом целостности России.

3. В такой огромной и разнообразной стране как Россия

, к тому же разделенной на 89 регионов - государственных субъектов, организация экономического пространства должна быть неизбежно многоуровневой, сочетающей регулирование сверху и саморегулирование изнутри.

В качестве первого уровня интеграции экономического пространства России мы рассматриваем макрорегионы. Проблемам развития макрорегионов России в

XXI

в. посвящена следующая глава. При этом мы придаем важное значение самоорганизации макрорегионов, выражением которой является создание и развитие межрегиональных ассоциаций экономического взаимодействия. Этот сюжет рассматривается в заключительной главе.

4. Россия имеет уникальное географическое положение

как территория, соединяющая главные экономические регионы мира - Европу, Восточную Азию и Северную Америку. Отсюда вытекает исключительная роль России в обеспечении трансконтинентальных контактов. Закономерно, что проекты модернизации существующих и создания новых трансконтинентальных коммуникаций занимают важное место в стратегиях развития России в

XXI

веке.

В перечень приоритетных проектов мирового значения входят:

* модернизация транссибирской железнодорожной магистрали с параллельным завершением автомагистрали Дальний Восток - Западная Европа;

* сооружение второго транссибирского железнодорожного хода - Северо-Сибирской магистрали, восточным участком которой станет БАМ;

* развитие Северного морского пути - наиболее короткого маршрута между северными акваториями Атлантического и Тихого океанов, соединяющими Европу, Восточную Азию и Северную. Америку;

* сооружение в более отдаленном будущем трансконтинентальной полимагистрали Северная Америка - Азия с тоннелем через Берингов пролив;

* организация Трансконтинентального воздушного моста между Азией и Северной Америкой через Северный полюс.

* трансконтинентальные телекоммуникационные системы.

К этим трансконтинентальным проектам следует добавить ряд крупнейших континентальных проектов. Это железнодорожные и автомобильные коридоры между Западной Европой и европейскими регионами России: Балтика - Центр - Черное море, Баренцев и Архангельский коридоры и другие. Интересен проект международного водного пути Волга - Каспийское море (канал через Иран с выходом в Персидский залив); с российской стороны основой этого проекта является порт Лягань на территории Калмыкии. Существует также ряд альтернативных проектов международных нефте- и газопроводов от Каспия, Казахстана и Туркменистана, проходящие через территории России. В то же время необходимо трезво оценивать жестокую конкуренцию, которую будет испытывать Россия со стороны стран южного пояса, также претендующих на свою роль в создании трансконтинентальных и международных магистралей. Это восстанавливаемый Великий шелковый путь (ТРАСЕКА), снимающий значительную часть грузов с Транссиба, телекоммуникационная магистраль ТАЕ, проложенная по маршруту Великого шелкового пути, альтернативные международные нефте- и газопроводы, обходящие территорию

России.

Конкурентом Северного морского пути останутся и трансокеанические маршруты, проходящие через Суэцкий канал.

Принципиально важно, какую роль будут играть трансконтинентальные и другие международные магистрали для экономики России. Наименее выгодный для страны сценарий - это рассмотрение России исключительно как транзитное пространство, которое международные перевозчики могут преодолевать быстрее и дешевле. Такое использование коммуникаций может принести России некоторые экономические дивиденды, но принципиальных изменений в экономике не сможет дать. Более весомо участие России в техническом обеспечении строительства и эксплуатации коммуникаций: производстве железнодорожных локомотивов и подвижного состава, строительстве арктических судов нового поколения, производстве телекоммуникационного оборудования и т.п. Наиболее важно для экономики страны влияние новых трансроссийских коммуникаций на хозяйственное развитие прилегающих территорий, с расположенным там производством по переработке перемещаемых грузов.

|

1 Госкомстат РФ проводит расчеты по 79 из 89 субъектам РФ. Отсутствуют сведения по Чеченской Республике, а данные по 9 автономным округам включены в данные соответствующих краев и областей.

|

|

2 Все данные приводятся в деноминированных рублях.

|

|

3 Гранберг А., Масакова И., Зайцева Ю. Валовой региональный продукт как индикатор дифференциации экономического развития регионов//Вопросы статистики, 1998, № 9.

|

|

4 По оценке Н.Н. Михеевой

|

|

5 Включая входящие в область автономные округа

|

|

6 Доля населения с денежным доходом ниже прожиточного минимума служит признанной характеристикой бедности. В 1995 г. эта доля в среднем по России составляла 24,7% (в 1992 г. - 33,5, в 1993 г. -31,8%, в 1994 г. - 24,4%). Наименьшая доля населения за чертой бедности - в Кемеровской (16,1), Тульской (16,2), Ульяновской областях. Показательно, что в Москве - "самом богатом в среднем" субъекте Федерации - эта доля выше (19,1%). Наибольшая доля населения с доходом ниже прожиточного минимума - в Тыве (73,2%), Читинской обл. (66,6%), Калмыкии (60,3%), Бурятии (55,5%). Интересно, что в этот перечень не входит ни одна из республик Северного Кавказа, отличительным свойством которых является более равномерное распределение малого среднедушевого дохода.

|

|

7 Для оценки межрегиональной дифференциации среднедушевых доходов используют показатель вариации доходов в логарифмической форме: где

yit

- среднедушевые доходы в регионе

i

в году

t

, - среднее значение

log

(

yit

).

|

|

8 Широко распространенное мнение, что усиление межрегиональной дифференциации последних лет обусловлено отрывом от среднероссийского уровня г. Москвы, не подтверждаются. Удаление из выборки наиболее богатых регионов - г. Москвы и Тюменской области приводит к тому, что величина коэффициента вариации лишь немного уменьшается (для 1996 г. с 0,377 для полной выборки до 0,353 без двух указанных регионов). Однако общая картина не меняется.

|

|

9 Как и в случае номинальных доходов, величина коэффициента вариации реальных доходов по данным за 1996 г. уменьшается с 0,412 для полной выборки до 0,373 без Москвы), но характер распределения не меняется.

|

|

10 Использовался подход к анализу конвергенции (дивергенции), предложенный Сала и Мартиным.

|

|

11 Солженицын А.. Россия в обвале. М.: Русский путь, 1998, с. 71.

|

|

12 О.С. Пчелинцев обратил внимание на парадокс (с точки зрения ортодоксальных теорий миграций): большинство регионов с отрицательным сальдо миграции являются экспортерами сырья, то есть в экономическом отношении - наиболее благополучными. Однако после массовой приватизации это благополучие локализуется в самих добывающих отраслях. Практически без работы остались строители. Резко упали заработки бюджетников, не говоря уже о сбережениях пенсионеров. Эту ситуацию предлагается рассматривать как модельную для национальной экономики: если экономический рост в России возобновится по "сырьевому" сценарию, то все выгоды и невыгоды от него будут так поляризованы, что большая часть населения почувствует на себе только невыгоды.

|

|

13 Работа выполнена Институтом экономики УрО РАН при участии Совета по изучению производительных сил

|

|

14 Солженицин А. Россия в обвале, с.5

|

|

15 В большей степени различаются по регионам показатели смертности в разных возрастных группах. Так, младенческая смертность колеблется (от 12 до 34 на 1000 рожденных живыми)

|

|

16 Гранберг А.Г., Суслов В.И., Коломак Е.Аю. Крупные регионы России: экономическая интеграция и взаимодействие с мировой экономикой. Отчет по Программе экономических исследований (

EERC

Russia

): М., 1997.

Granberg A., Suslov V., Melnikova L. Equilibrium, kernel, integration in the multiregional system under iberalization of external trade. 38 the European Regional Science Association Congress. Vienna

, 1998,

August

.

|

|

17 В случае двухрегиональной системы, как показано на рис. 1, отключение межрегиональных связей приводит из точки

F

в точку

E

.

|

|

18 Солженицын А. Россия в обвале, с. 47.

|