|

В нефтедобывающей отрасли от налогообложения

одной только прибыли скрывается не менее половины

Утверждения о том, что бюджет страны якобы в основном наполняется доходами от экспорта нефти, давно стали общим местом. Цены на нее на внешнем рынке являются предметом особого внимания руководства российского правительства. А «энергетический» вице-премьер Виктор Христенко, подобно главному диспетчеру, лично утверждает ежеквартальные графики нефтяных трубопроводных поставок: что для внутреннего потребления, что на экспорт, а что на... контрабанду. Последнее — не оговорка. Порочность валютной, кредитно-денежной, и в целом проводимой в стране экономической политики, которая способствует сокращению налогооблагаемой базы и сокрытию доходов, недостаточная защищенность интересов России в Таможенном союзе с неподконтрольными для нее внешними границами этого альянса и многое другое создают легальную «крышу» для вывоза за рубеж капиталов, в том числе путем экспорта нефти без соответствующего налогообложения. Из-за всего этого российский бюджет лишается существенных доходов, а экономика — инвестиций. Только в нефтедобыче, как показано ниже, от налогообложения утаивается не менее половины получаемой прибыли. Спрашивается, можно ли в подобных условиях добиться экономического роста, требуемого президентом страны?

Контрабанда по валютному курсу

Денежная политика Центробанка и правительства привела к тому, что Россия оказалась лишенной собственного национального платежного средства для международной торговли, обеспечивающего эквивалентность товарообмена по стоимости. При этом был искусственно создан громадный дефицит рублевой денежной массы, размер которой «привязали» к имеющимся в России валютным резервам. Хотя денежную массу должны были соотнести со стоимостью национальной товарной массы с учетом их обращения. В результате оказался разваленным наш внутренний рынок, а курс обмена рубля стал зависеть от базарной цены доллара. Если экспортируемую отечественную продукцию продавали бы за рубли, а не за чужую валюту, валютный обменный курс установился бы близким к паритету покупательной способности рубля и доллара. Сегодня курс их обмена примерно втрое больше их паритета и неустойчив, что дестабилизирует российскую экономику и создает громадные возможности для фактически контрабандного вывоза капитала из страны (подробно см. «ПВ» № 18—19, 2001 г. «Карету доллару, карету!»).

Так, в начале нынешнего года российские нефтяные компании продавали нефть за рубежом в среднем по 134 доллара, или по 4150 рублей (по курсу) за тонну, а внутри страны — по 1455 рублей, то есть почти втрое дешевле. Таким образом, разница, а это незаработанная сверхприбыль — валютная рента, составляла почти 2700 рублей, или 87 долларов. В 2000 г. тонну нефти продавали за рубежом в среднем за 160 долларов, а внутри страны — по 1280 рублей, разница в ценах по курсу составляла 3248 рублей, или почти 115 долларов.

Если нефть продает сама компания-добытчик, то за рубежом можно оставлять с каждой тонны половину выручки в валюте (остальную часть требуется «продать» внутри страны). Ну а если нефть приобретает подставная фирма, зарегистрированная в каком-нибудь офшоре, то за рубеж уводится и не облагаемая налогом большая часть выручки с валютной рентой. Эти деньги не реинвестируются в российскую экономику, а работают в основном на Соединенные Штаты. Ведь фантом в виде безналичных американских долларов, которыми оплачивается экспортируемая российская продукция, а также представлены валютные запасы Центробанка, не может пересекать границы своей родины и остается (если не уведен на сторону) на корреспондентских счетах российских банков в банках США. Таковы правила. А под часть этого фантома, «продаваемого» внутри России, Центробанк выпускает и сбывает на валютной бирже по базарному курсу рубли. Спрашивается, почему их не напечатать сразу и сколько нужно?

Однако вместо того, чтобы самим напечатать денег столько, сколько требуется для баланса (в обороте) с отечественной товарной массой, наши правители набрали в долг с процентами чужие бумажки, и под них по фальсифицированному курсу выпускали рубли, которые тратились на финансовые спекуляции. А расплачиваться приходится за счет налогов, которых существенно не хватает, чтобы возвращать долги и жить по-человечески. Налогов же собирается мало из-за развала внутреннего рынка и сокращения налогооблагаемой базы, что, в свою очередь, вынуждает даже добросовестных товаропроизводителей вывозить капиталы за рубеж вместе с природной и валютной рентой. Следовательно, сокращаются и без того мизерные инвестиции в основные фонды. К примеру, в той же нефтедобывающей отрасли выработано уже 53% ресурсов технологического оборудования, в нефтепереработке — 67,5%, а доля полностью изношенного оборудования составляет соответственно 21% и 50%. Вместе с тем из-за выработки сокращаются запасы эксплуатируемых нефтяных месторождений, которые уже давно не компенсируются вводом новых. И тенденции эти, взаимно усиливаясь, приобрели угрожающий характер.

Развал внутреннего рынка усугубляет и то, что значительная часть без того явно недостаточной для экономики рублевой денежной массы замораживается правительством в казначействе как «дополнительные» доходы, а Центробанком — в виде резервных отчислений. Хотя средства эти, для защиты от инфляции и дабы не извлекать рубли из обращения, следует хранить в валюте.

В результате в промышленности оборотные активы не превышают половины объема производимой продукции, в сельском хозяйстве — трети... Поэтому растут неплатежи, и налогов в той же промышленности собирают вдвое-втрое меньше возможного, в том числе из-за сокрытия части прибыли.

Двойная бухгалтерия

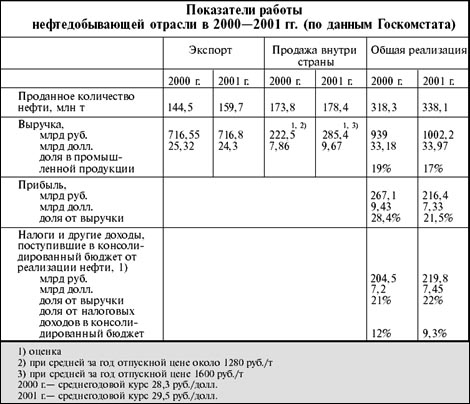

Обратимся к сбыту той же нефти только за два года (см. таблицу). Согласно официальным данным, прибыль российских нефтяных компаний в 2000 г. и 2001 г. составила соответственно 267,1 млрд. и 216,4 млрд. рублей. Надо полагать, с этих сумм и был начислен соответствующий налог в бюджет. Но если сравнить выручку в эти годы от экспорта нефти со стоимостью той же экспорти-рованной нефти по внутренним ценам, то выясняется, что прибыль оказалась на самом деле как минимум примерно вдвое больше указанной Госкомстатом. И вот почему.

В цену тонны нефти внутри России, которая в среднем у добывающих компаний составляла 1280 рублей в 2000 г. и 1600 рублей в 2001 г., входит и прибыль. По этим ценам стоимость экспортированной нефти, будь она продана на внутреннем рынке, равнялась бы почти 185 млрд. рублей в 2000 г. и 225,5 млрд. рублей в 2001 г. Поэтому разница между экспортной выручкой и стоимостью экспортированной нефти по внутренним российским ценам представляет собой незаработанную сверхприбыль (валютную ренту). Она в 2000 г. составила около 532 млрд., а в 2001 г.— 491,3 млрд. рублей, что уже в 1,9 и 2,27 раза соответственно больше официальной прибыли, указанной Госкомстатом (см. таблицу), с которой начислены налоги.

Какой была прибыль от продажи нефти внутри страны в рассматриваемые годы, публично не сообщалось. Но в официально указанную общую прибыль, видимо, входит и часть валютной ренты. Поэтому «неучтенная» при налогообложении прибыль как минимум равна разнице между указанной выше валютной рентой и официальной прибылью. Эта разница составила почти 264,5 млрд. рублей в 2000 г. и 274,9 млрд. рублей в 2001 г., что в сумме эквивалентно 18,65 млрд. долларов и более чем вдвое привышает официально объявленную прибыль. И только с «неучтенной» прибыли нефтяных компаний казна за два рассматриваемых года не получила как минимум 69,8 млрд. и 71,5 млрд. рублей соответственно, что в сумме эквивалентно почти 4,9 млрд. долларов.

Любопытно, что в основных уточненных экономических показателях работы нефтедобывающей отрасли за 2000 г., опубликованных в Российском статистическом ежегоднике, вышедшем в свет в 2002 г., приведен такой показатель, как «объем промышленной продукции», то есть нефти, в сумме 590,5 млрд. рублей. Там же указан и уровень рентабельности продукции — 66,7%. Несложные подсчеты показывают, что 590,5 млрд. рублей — это отнюдь не стоимость добытого сырья по внутренней цене товаропроизводителя или его реализация с приведенной выше рентабельностью, а неизвестно что. Ведь выручка в 716,55 млрд. рублей только от экспорта нефти в 2000 г. оказалась значительно больше этой суммы, а вся выручка составила тогда 939 млрд. рублей (см. таблицу). Поэтому складывается впечатление, что кто-то в правительственных сферах решил хотя бы задним числом свести концы с концами и «скорректировать» уведенную в 2000 г. без налога за кордон сверхприбыль, полученную за счет валютной ренты, в сумме никак не меньшей 264,5 млрд. рублей, или 9,3 млрд. долларов. Для чего выручку от реализованной в 2000 г. нефти в ежегоднике «уточнили», скостив ее на 348,5 млрд. рублей, то есть более чем на треть. Следовательно, тогда НДС, а значит всех налогов собрали еще меньше указанного в таблице.

Так как все описанное длится не первый год, а сами «неучтенные» при налогообложении суммы весьма велики, складывается, мягко говоря, впечатление о неслучайности происходящего. И независимо от того, виной тому токмо корысть людская, причем достаточно крупного бизнес-чиновничьего сообщества, или ошибки в представляемых в Госкомстат и налоговую службу сведениях, одно можно сказать с твердой уверенностью: налицо отсутствие со стороны государства действенного комплексного контроля как за финансовыми потоками в стране и выручкой предприятий, так и за бюджетными доходами. И уж, конечно же, как видно из сопоставления приведенных официальных данных, никто толком не сводит их балансы. А если и сводятся они, то весьма своеобразным образом.

Следует заметить, вследствие налогообложения конечных результатов хозяйствования для сбора всей суммы, причитающейся казне, необходимо контролировать полностью бухгалтерские операции на всех предприятиях страны и все банковские операции по расчетам за поставки продукции. При «ручном» контроле налоговые инспекции и таможенная служба по численности своих сотрудников должны соответствовать самому контролируемому объекту, то есть количеству в стране налогоплательщиков. Только предприятий и организаций насчитывается около 3,6 миллионов и их надо систематически проверять. Но подобное «вручную» невозможно в принципе. Это все равно что пытаться выловить всех «зайцев» на наземном городском транспорте, для чего число контролеров определенным образом должно соотноситься с численностью пассажиров. Поэтому для комплексного контроля за выплатами налогов и иных платежей в бюджет необходимо иметь в стране единую систему автоматического сбора и обработки всей бухгалтерской и банковской информации, включая сведение налоговых балансов. Денег для построения подобной системы, причем не одной, вполне хватило бы при изъятии в казну хотя бы половины годовой валютной ренты, уводимой нефтяными компаниями от налогообложения. Ведь сейчас доля нефти в объеме промышленной продукции (в стоимостном выражении) близка к 20%, а в налоговых доходах в бюджет оказывается почему-то вполовину меньше (см. таблицу). Так что разговоры об исключительной значимости экспорта нефти для бюджета страны и выплат внешнего долга несколько преувеличены.

Но даже при наличии упомянутой автоматической системы правительственными чиновниками все равно может быть создана надежная «крыша» для той же контрабанды нефти. И один такой, похоже «пилотный», проект весьма успешно реализуется вот уже третий год под «крышей» межправительственных соглашений России с Казахстаном и Таможенного союза.

Международное сотрудничество

После развала Советского Союза многие хозяйственные связи между предприятиями ставших суверенными государств, основанные на взаимообмене различной продукцией и взаимозачетах, некоторое время сохранялись. В частности, в северную часть Казахстана на Павлодарский НПЗ поставлялась нефть из Самотлора, что компенсировалось соответствующими поставками казахстанской нефти Прикаспия из Атырау (бывший Гурьев) в Самару. Сохранение таких связей было обусловлено территориальным размещением прежде организационно единой трубопроводной системы для транспортировки нефти и возможностью снижать транспортные издержки.

25 декабря 1993 г. между правительствами России и Казахстана было заключено рамочное соглашение о сотрудничестве в развитии национальных топливно-энергетических комплексов, включая взаимные поставки продукции, определяемые соответствующими протоколами сторон. При этом была сохранена и упомянутая выше схема взаимообмена нефтью по трубопроводам Самотлор—Павлодар и Атырау—Самара.

До конца 1999 г. поставками в Павлодар занимались компании «ЛУКОЙЛ» и «ЮКОС». Делалось это на основе взаимозачетов, то есть без взаимной оплаты поставок деньгами, что было выгодно сторонам, так как при этом экономились еще и оборотные средства. Однако в 2000 г. нефть в Павлодар, опять же на условиях взаимообмена, поручили поставлять «Тюменской нефтяной компании» с возвратом ей соответствующего количества из Атырау в Самару.

Оператором с казахстанской стороны выступает ЗАО «КазТрансОйл», по контракту с которым «ТНК» в 2000 году поставила в Казахстан 610 995 тонн нефти общей стоимостью 60 986 100 долларов. Следует обратить внимание, теперь взаимные поставки, в отличие от прежних взаимозачетов, должны сполна оплачиваться деньгами. Сделано это было неспроста. Видимо, оплата понадобилась чтобы не обмануть друг друга в последовавших затем контрабандных сделках, ставших возможными благодаря условиям Таможенного союза. Дело в том, что транзит товаров, экспортируемых через территорию участников Таможенного союза, не облагается в этих странах таможенными пошлинами. И те же казахстанские компании, поставляющие нефть через Россию в другие страны, оплачивают у нас только транспортные услуги «Транснефти». А при поставке нефти в Казахстан на условиях взаимообмена вследствие возвращения ее российскому поставщику он тоже не выплачивает ни акциз, ни таможенную пошлину.

Казалось бы, получив от «ТНК» нефть и оплатив ее, «КазТрансОйл» направит в Самару для «ТНК» такое же ее количество. Однако попала она не в Самару, а на Украину, в Лисичанск, причем контрабандным путем. Обнаружили это в Центральной энергетической таможне лишь спустя полгода, так как «международные контрабандисты» тщательно заметали следы. «КазТрансОйл» возврат нефти «Тюменской нефтяной компании» скрыло, оформив его как свой экспорт на Украину транзитом через российскую территорию по контракту, заключенному, для отвода глаз, с некой панамской фирмой «Кемикалз энд Энерджи Трейд». А в Лисичанске нефть еще через одного иностранного посредника попадает в компанию... «ТНК-Украина» и далее на Лисичанский НПЗ, который принадлежит... «Тюменской нефтяной компании», снабжающей его своим сырьем. До 2000 г. нефть туда поступала непосредственно из Самотлора. Но при этом «ТНК» за экспорт платила акциз, таможенные пошлину и сбор.

Легальные поставки сырья в Лисичанск из Самары взаимообменом с Казахстаном позволяли экономить примерно половину транспортных затрат. Но этого, видимо, показалось мало, и в «ТНК» решили оставлять себе еще и таможенные налоги с акцизом. В уголовном деле, возбужденном по этому поводу, говорится об уклонении от уплаты акциза в сумме 33 604 725 рублей, или около 1,2 млн. долларов, и таможенных платежей в размере свыше 15 млн. долларов. Деньги для столь солидной компании сравнительно невелики, и стоило ли из-за них огород городить?

По всей видимости, то была совместная с «КазТрансОйл» согласованная разведка боем, чтобы прощупать российскую таможню и узнать, как она в таком случае станет действовать, а затем воспользоваться результатами для проведения более масштабных акций. О сговоре сторон свидетельствует сокрытие истинного, конечного получателя нефти в Лисичанске. Дабы невозможно было его распознать по транспортным и платежным документам, стороны привлекли, как отмечалось, двух посредников. А чтобы контрабандный реэкспорт состоялся, «ТНК» представила в Тюменскую таможню контракт с «КазТрансОйл», что освободило от уплаты акциза и таможенных пошлин за поставку нефти в Казахстан. И одновременно «ТНК» в той же таможне оформила экспорт своей нефти в Лисичанск, видимо, считая необходимым подстраховаться на всякий случай — нельзя же оставлять свой завод без сырья. Но после благополучного завершения операции казахстанской стороной, «Тюменская нефтяная компания» поручения на транспортировку своей нефти в Лисичанск отменила. И так как «КазТрансОйл» оформляло транзит в Москве, в Центральной энергетической таможне, а «ТНК» поставки — в Тюмени, соответствующие документы легли на один стол для сверки лишь спустя несколько месяцев.

По поводу возвратных поставок в «КазТрансОйл» утверждают, что они доставили нефть, куда указали представители «ТНК», то есть в Лисичанск. Но тогда спрашивается, почему ее получателем оказалась панамская фирма? Ведь в таком случае нарушались условия межправительственного соглашения о взаимообмене нефтью, и в «КазТрансОйл» не могли не осознавать этого.

Ну и наконец красноречивое подтверждение солидарности действий сторон — отсутствие какого-либо протеста в адрес казахстанских партнеров по поводу случившегося. Молчит и «ТНК», и отвечающее за соблюдение договоренностей российское Министерство энергетики. Значит, все всех устраивает? А между прочим, «ТНК» поставила нефть в Казахстан по цене почти 100 долларов за тонну, хотя в 2000 г. средняя цена тонны нефти, проданной в страны СНГ, равнялась 140 долларам. Неужели сработали себе в убыток, потеряв в выручке почти 24,44 млн. долларов только из чистого альтруизма?

К слову, с этой суммы — валютной ренты российский бюджет мог бы получить свыше 6,35 млн. долларов.

Индульгенция от прокурора

Уголовное дело, возбужденное против «ТНК» по признакам уклонения от уплаты таможенных платежей и акциза в особо крупных размерах, Московско-Рязанской транспортной прокуратурой в начале января этого года было прекращено. Основания — «в деле нет документов, подтверждающих, что в действиях ОАО «ТНК» и других фирм, принимавших в 2000 году участие в перемещении через таможенную границу нефти из РФ в Республику Казахстан, а также из Республики Казахстан на Украину, содержатся признаки вышеуказанных составов преступлений».

Звучат «основания» эти несколько странно. Ведь нефть через таможенные границы перемещалась, что признается прокуратурой, однако перемещалась она не на основе взаимообмена, а обычного экспорта, при котором «ТНК» не выплатила положенные акциз и таможенные пошлины. Если в этом нет ее вины — нет подтверждающих документов,— то «ТНК», выходит, следовало признать потерпевшей стороной, которую обманул партнер, и тогда уголовное дело надо было завести против «КазТрансОйл», нарушившего условия контракта. Из-за нарушения этих условий «ТНК» де-факто превратилась в экспортера, убытки которого должно компенсировать виновное лицо, если, конечно, не выявится, что стороны сговорились. Это же лицо должно возместить нанесенный по его вине ущерб Российской Федерации.

Прокуратура России призвана защищать интересы государства. На худой конец она могла вынести хотя бы частное определение в адрес российского Министерства энергетики, отвечающего за исполнение соглашения с Казахстаном и протоколов к нему о взаимных поставках энергоресурсов, и обязать этот федеральный орган добиться от казахстанской стороны возврата нефти.

Но ничего подобного не произошло. И поэтому разведка позиций российской таможни боем при полной безнаказанности «танкистов»-разведчиков и лиц, отвлекавших внимание таможенников от направления «танкового» прорыва, позволила укрепить «крышу» для последующей контрабанды. В протокол к соглашению между правительствами России и Казахстана о взаимных поставках нефти в 2001 г. был внесен пункт 2.2.2., будто бы легализовавший реэкспорт российской нефти без выплат акциза и таможенных платежей. Правда, пока по одному нефтепроводу — Омск—Павлодар. Однако указанная поправка, внесенная чиновниками министерств энергетики двух стран, выходит за рамки межправительственного соглашения, которым оговаривается взаимность поставок на территории России и Казахстана, и поэтому является незаконной.

К слову, прокуратура почему-то не обратила внимания на это обстоятельство.

Следует отметить, что в северной части Казахстана в последние годы возросла добыча собственной нефти примерно до 4 млн. т в год, которой вполне хватает для нужд этого региона. Поэтому поставляемая туда нефть из Самотлора оказывается излишней, и она теперь реэкспортируется также в Китай и тоже без уплаты акциза и пошлин на российской таможне. Для налива цистерн «ТНК» на пограничной с Китаем станции Атасу построила специальный нефтяной терминал. А посредником в этой контрабанде, по некоторым данным, выступает местное ОАО «Актюбемунайгаз». В прошлом году уже на «законном» основании в Казахстан без уплаты пошлин и акциза было перекачано из России примерно 2,6 млн. т нефти. По какой цене — неизвестно. Из этого количества около 2,2 млн. т Китай отдал на переработку на Павлодарский НПЗ. Продолжается контрабанда и в этом году.

За последние несколько лет Казахстан существенно увеличил экспорт нефти. С чего бы это?

|